臉書專頁

臉書專頁 粉絲交流群

粉絲交流群中國經濟 令人驚悚的事情發生了

作者:劉曉博

3月9日一大早,國家統計局和央行各公布了一組數據,讓投資者驚出一身冷汗。

以至於在朝鮮半島傳來利好,日韓股市大漲的情況下,深滬股市早盤只勉強飄紅而已。

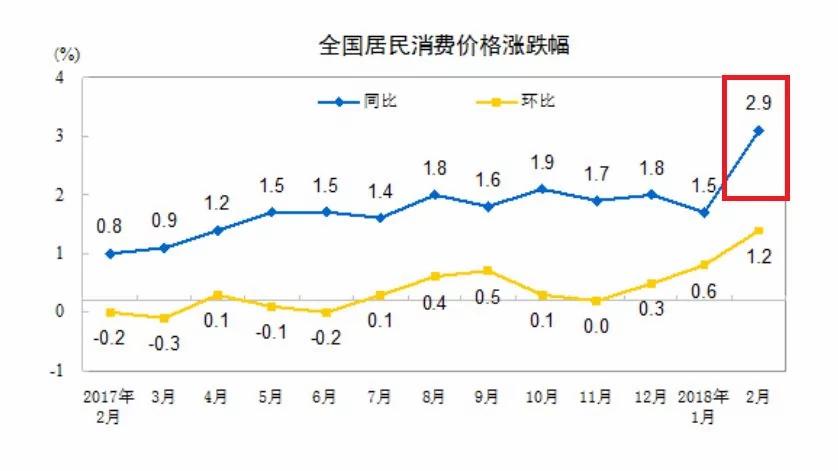

第一個數據是CPI,2018年2月的同比漲幅竟然達到了2.9%!

上圖就是國家統計局剛剛公布的CPI的走勢圖,其中藍線就是同比數據。所謂CPI,就是居民消費價格指數,也就我常說的“窮人指數”。它的飆升絕對不是好事,如果連續兩三個月都逼近3%,央行只能被迫全面加息。因為“窮人指數”就是“社會穩定指數”。

過去四五年,“政府工作報告”里提出的CPI控制目標都是3%左右,2.9%顯然逼近了3%。

而且我還告訴你,2.9%是2013年11月以來的新高。換句話說,過去50個月里,CPI的同比漲幅都沒有這麼高過。

一般來說,春節的那個月份CPI的同比漲幅會比較高。但2017年1月(春節為1月28日),CPI同比漲幅只有2.5%;2016年2月(春節為2月8日)CPI同比漲幅為2.3%;2015年2月(春節為2月19日),CPI同比漲幅為1.4%。

那麼,是什麼原因造成了2018年春節消費價格的飆升?是豬肉嗎?因為一直有一種說法——中國的CPI是由豬決定的。豬肉占價格指數的比重,是單個商品最大的。

國家統計局的解釋是:

主要是受春節因素和氣溫偏低雙重影響。

一是全國大範圍降溫天氣影響了部分農產品的生產和運輸,加之春節期間需求和消費量增加,食品價格上漲4.4%,影響CPI上漲約0.88個百分點。

二是春節前後出行人員增多,推動交通旅遊價格上漲。

三是春節期間城市務工人員集中返鄉,人工費上漲。

可見,這次CPI反彈跟豬肉基本無關。

那麼問題來了:央行會啟動全面加息嗎?要知道,今年3月下旬美聯儲再次加息幾乎是板上釘釘的。

好在統計局公布的PPI(工業生產者出廠價格)是下跌的:

所以,中國央行恐怕會繼續觀察一兩個月,然後決定是否調整“銀行存貸款基準利率”。我的判斷是:2月CPI反彈可能帶有偶然性,央行其實不太願意在2018年啟動正式的加息。下半年或許會被迫有一次加息,但中國利率會長期處於相對低位,因為經濟不支持較高利率。

對於股市、樓市來說,加息當然是利空。但股市、樓市的周期一般會領先於利率周期,當然,換個角度和時間段來看就會滯後於利率周期。

在樓市,定向加息已經啟動,這包括對特定的城市“定向加息”,對特定人群的(首次還是第二次購房)“定向加息”等等。但這種加息是利率上浮,如果基礎利率提高,意味著這部分購房者的利率會更高。

比如一個購房者的房貸,是基準利率上浮10%,也就是4.9%上浮到5.39%。如果央行宣布加息,假設是0.25個百分點。則5年期以上貸款的基準利率就變成了5.15%,這個購房者的房貸利率就相應提高到了5.665%。

當然,需要告慰這些購房者的是:假如你的貸款期限是30年,你不一定會30年裡都是上浮10%來支付房貸。中國的事情永遠會變化,如果有一天政府又求著你買房子了,宣布房貸可以打85折,你就可以把自己房貸轉換為85折。方式有兩種:一種是直接向銀行申請變更;另外一種是提前還貸,然後重新貸款,享受85折。

2009年的時候,很多利率基準或者上浮的購房者,就中途變成為9折或者85折了,這是有先例的。

然後再看今天令人震撼的第二個數字:央行公布的前兩個月貸款數據。

為了便於大家看清楚,我把今年前兩個月貸款數字和去年、前年的做了一個整理,就是下面這個表格:

注:表格后三欄的單位為億元。

表格第二欄是“總新增貸款”,指的是1到2月新增人民幣貸款總額,包括了住戶貸款。第三欄“新增住戶貸款”,是針對居民家庭、個人發放的人民幣貸款增量,其中包括第四欄的“中長期貸款”和第五欄的“短期貸款”。

一般來說,住戶中長期貸款就是房貸;住戶短期貸款,一般是抵押貸款,也就是用房子等做抵押,獲得的消費貸款、個人經營性貸款。近年來,住戶短期貸款大多數還是買房子(一般用作首付)。日常生活里,你見過幾個人貸款裝修、買車,或者在2015年之後還敢貸款炒股?

所以,我們可以認為“住戶中長期貸款”就是房貸;“住戶短期貸款”里的大部分,是變相的房貸。

可以看出,2018年前兩個月,住戶貸款總額達到了1.18萬億,比去年同期增長了12%,比前年同期增長了96%!也就是說,居民家庭仍然在快速加槓桿。

至於貸款結構,2018年出現了變化,中長期貸款(合法的房貸)的確比2017年同期略有回落。但詭異的是,住戶短期貸款在2018年前兩個月竟然出現了6倍的狂飆突進!正常的居民買車、裝修、留學,會這樣飆升嗎?當然不會,只能說2018年前兩個月,銀行違規資金仍然在快速流入樓市!

整體而言,銀行對居民買房發放的貸款,2018年仍然在增長!這就是當前樓市的真相。

也許有人會問:央行不是在嚴查違規資金流入樓市嗎?怎麼會出現這樣的情況?我的猜測是,一二線城市可能真的管住了,但三四五線城市未必,其中很多三四五線城市仍然在大力去庫存,這些城市基本上沒有限購一說,限貸力度也很弱。

最後還有一條新聞值得重視:央行副行長、國家外匯管理局局長潘功勝今日上午在記者會上表示,房貸利率是略有上升,但仍處於較低水平。個人住房貸款目前雖然有所減少但仍然是比較快的增長。會督促商業銀行落實差別化信貸政策,進行差別化定價,支持居民購買住房合理需求。

從央行這個表態看,2018年的樓市仍然會比較穩定,希望樓市大範圍顯著下跌是比較困難的。

其實關於當前房貸利率仍然低於企業貸款利率,央行仍然在事實上支持買房子,我此前多次分析過,大家可以搜索查看。

- 🔥免費PC翻牆、安卓VPN翻牆APP

- 🔥靈魂之謎|中華文化|治國大道

來源:財經頭條