臉書專頁

臉書專頁 粉絲交流群

粉絲交流群44%的美國人竟拿不出400美元!這是怎麼搞的?

錢不是存出來的,是賺出來的。

這句話經常出自我們身邊那些成功人士之口。而與勤儉節約的老一輩相比,很多年輕人的確更加堅信,只有不斷提高收入,才能積累財富,節衣縮食地存錢難以讓財富快速增長。

但是,設想一下,假如你突然丟了工作或者裸辭,你的存款能夠維持多久?如果家人或自己突然得了一場重病,你能拿出多少醫療費用?

5月19日,美聯儲發布了《2016年美國家庭經濟狀況報告》(Report on the Economic Well-Being of U.S. Households in2016)。這份調查報告顯示,美國居然有44%的成年人連400美元(約合人民幣2700元)的應急款都拿不出來。面對突發情況時,他們不得不變賣物品或找朋友借錢。

在這個人均收入如此高的國家,為什麼這麼多人存不住錢呢?理解美國人這一尷尬境地的成因,也有助於我們避免類似的陷阱。

44%的美國人拿不出400美元

從2013年開始,美聯儲每年都會發布《美國家庭經濟狀況報告》,而家庭應急存款一直是報告中的重要內容。2016年,應急存款低於400美元的成年人佔比達到44%,但在2013年,這一比例高達50%。雖然這一情況近年來有所改觀,但依然是美國社會的一個不安定因素。

美聯儲《2016年美國家庭經濟狀況報告》

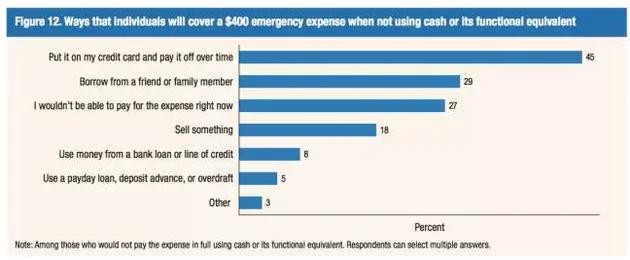

在美聯儲的2016年報告中,受訪者被問及,如果發生了意外(突然汽車壞了需要修理、家用電器需要更換或者突發疾病需要支付醫療費用)能否立即拿出400美元?只有56%的人表示能夠拿出相應的現金,或者能夠用信用卡支付,而且能在下一個還款日還清這筆錢。

而在另外44%的受訪者中,有45%表示將用信用卡支付,但會逾期還款;27%表示完全拿不出這400美元;還有15%的受訪者說能從親戚朋友那裡借錢。

拿不出400美元應急款怎麼辦(來源:美聯儲《2016年美國家庭經濟狀況報告》)

此外,對於那56%能夠拿出這筆錢的成年人來說,這400美元會對他的生活帶來什麼影響呢?其中,有13%的人表示,花了這400美元,其他方面就入不敷出了。

需要注意的是,美聯儲報告中的400美元應急款部分包含在存款中,但又不完全是存款。有時候,即便你有500美元存款,但如果突然掏出400美元應急,那麼隨後的生活必然會受到嚴重影響。那麼美國人的存款有多少呢?

銀行利率諮詢機構GOBankingRates的統計顯示,2016年,有69%的美國人銀行賬戶中存款低於1000美元,而在2015年,這一比例為62%。令人吃驚的是,有34%的美國人表示自己銀行卡里一分錢都沒有。

美國人銀行存款情況(來源:GOBankingRates)

美國人的錢都花哪兒了

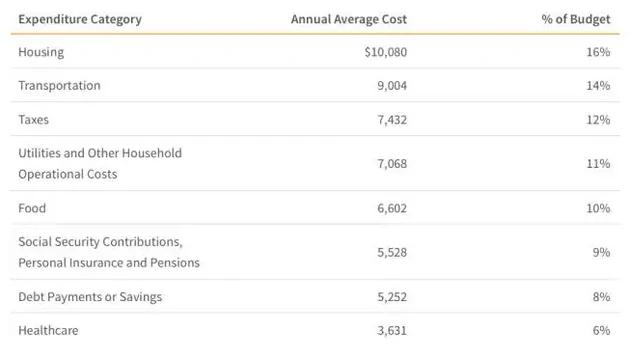

作為世界第一大國,美國人均收入並不低,但為什麼將近一半的美國人連400美元都拿不出來,為什麼1/3的美國人一分錢存款都沒有,他們的錢都花到哪去了?從美國勞工統計局(U.S. Bureau of Labor Statistics)2013年的一份統計可見一斑。

2013年,美國家庭平均收入是63784萬美元(約合人民幣43萬元),如果在中國絕大多數城市,肯定算是中高等收入家庭了。

從開銷來看,美國家庭平均有5252美元用於償還債務或存款,僅占年收入的8%;納稅7432美元,佔比12%,其餘51100美元都花掉了。其中,最大的一筆開銷是住房,買房(還房貸)或租房開銷10080美元,與之相關的水電費物業等花費是7068美元,這兩項佔總消費的33.5%。

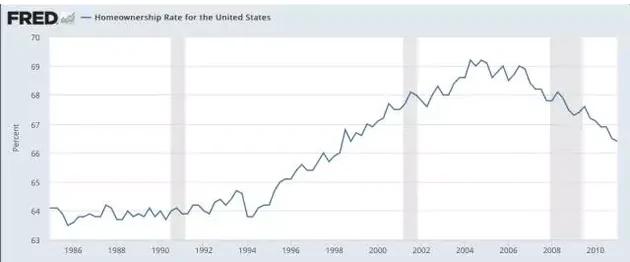

那麼,在美國,買房划算還是租房划算呢?美國勞工統計局數據顯示,買房家庭在住房各方面花費9552美元,租房家庭開銷9477美元,兩者似乎差不多。但是,每經小編從另一組數據中發現,美國家庭房屋自有率和個人可支配收入存款率之間有著驚人的聯繫。

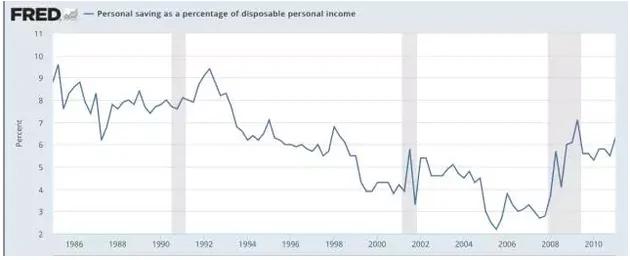

一般來說,當美國經濟發展、個人收入增長時,存款則會增加,因為存款更加容易。但是,在上世紀90年代,美國人收入增長很快,但存款率卻下降了超過5個百分點,下降幅度是20世紀後半葉最大的十年。而正是在90年代,按揭貸款買房開始興盛起來。

1985年~2010年美國人可支配收入存款率走勢(來源:聖路易斯聯儲)

美國家庭住房自有率從90年代開始增長,到了2005年左右達到頂峰。

1985年~2010年美國住房自有率走勢(來源:聖路易斯聯儲)

美國《大西洋月刊》解釋稱,從上世紀90年代開始,大量美國人開始貸款買房,很多人放棄了70年代經濟不景氣時養成的存款習慣。到了1998年,除了最富有的10%的人口之外,其餘人口的存款率變成了負數,這正是房貸上漲造成的結果。

“愛攀比、愛買房”的中國人能存錢嗎

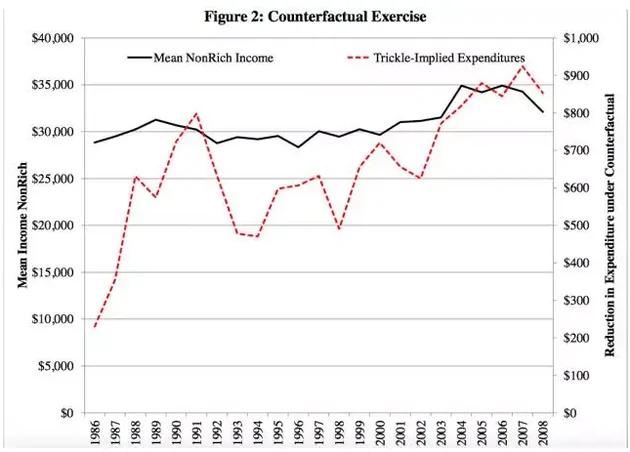

除了貸款買房之外,炫耀性消費也導致美國人存款率下降。2012年,芝加哥大學布斯商學院的兩位經濟學家Marianne Bertrand和Adair Morse研究發現,過去30年,美國普通人的收入增長緩慢,而富有階層收入卻急速增加,但同時美國平均存款率也在下降。對此,兩位專業研究結果表明,過去30年,至少有1/4的存款率下降是由於“滲透消費”導致的。這種“滲透消費”其實就是一種攀比性消費,當人們看見其他人吃著美食、手拿奢侈品包包、過著奢華生活,於是自己哪怕沒錢,也不惜貸款購買。研究顯示,在美國一些富裕的州,中產家庭的開銷從水電氣和食物等生活必需品,轉移到了珠寶、傢具、健身房課程等消費。

黑色:非富有家庭年收入;紅色:非富有家庭攀比消費(來源:Marianne Bertrand和Adair Morse論文)

而在目前移動互聯網時代,美國“千禧一代”更面臨過分消費的壓力。GOBankingRates統計顯示,52%的年輕人表示,和朋友攀比所帶來的消費給自己造成了壓力。還有46%的年輕人說,社交媒體上的炫富照片,也讓自己壓力山大。

其實,愛攀比愛面子是全球年輕人的通病,中國也不例外。很多年輕人在收入還不夠高的時候,就開始追求奢侈品包包、最新款的數碼產品、出國旅遊。而且現在銀行信用卡、手機端的信用支付也給這種超前的面子消費提供了便利。不僅如此,這種消費風氣在大學中也很盛行,於是就有了“裸貸”。

之前,人們都說中國人愛存錢不愛消費,儲蓄率一直處於全球最前列,達50%左右。但事實上,中國國民的高儲蓄率中,有很大一部分是政府和企業儲蓄高導致的。來自國際清算局的數據就顯示,在2000到2008年間,中國國民總儲蓄增長中有80%源於政府及公司部門,並非來自家庭。

除了攀比和面子消費,中國年輕人還愛買房。4月份滙豐銀行的一份報告稱,中國“千禧一代”(即80后、90后)住房擁有率達到70%,同時有4成青年買房靠父母。在買房年輕人越來越多,但大部分還得依靠父母的存款提供首付,同時自己每月還要負擔貸款。這勢必會減少老一輩的存款,並導致年輕人存款難度增加。

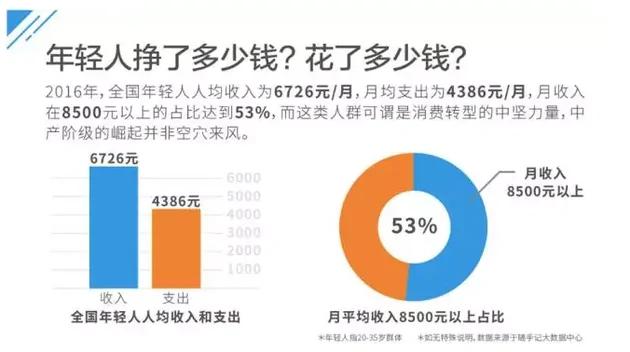

不過,可喜的是,有一組數據顯示,年輕人愛攀比、愛消費、不存款的刻板印象逐漸被打破。多家企業聯合發布的《2017年輕人消費趨勢數據分析》顯示,2016年,全國年輕人人均收入6726元/月,月均支出4386元,月存款達到了2340元。

圖片來源:《2017年輕人消費趨勢數據分析》

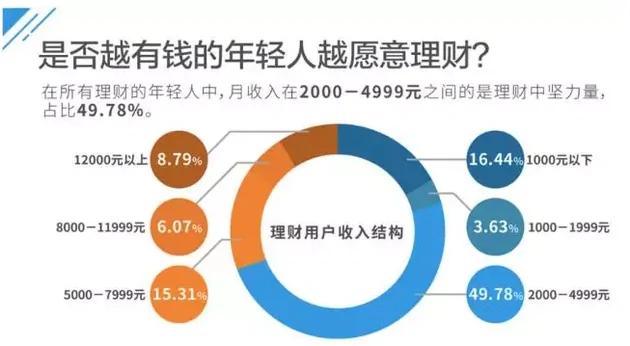

而且,收入越低的年輕人,越具有理財意識。可見,與美國人相比,中國人愛存錢的習慣依然很強。

圖片來源:《2017年輕人消費趨勢數據分析》

- 🔥免費PC翻牆、安卓VPN翻牆APP

- 🔥靈魂之謎|中華文化|治國大道

來源:網易