脸书专页

脸书专页 粉丝交流群

粉丝交流群除了联储缩表以外 美国财政部也可能冲击到全球金融市场?

Why it matters?

站在美联储以及市场的立场上单纯地将缩表作为货币政策进行解读是不完备的。缩表的背后有着额外的风险细节值得我们捕捉。

在未来,与缩表关联性最强的风险即在于美国财政部带来的“帮倒忙”风险,为什么这么说呢?因为现任美国财政部长姆努钦(Mnuchin)曾经公开表态过对超长期国债的青睐,比如50年债以及100年债。

今年2月,姆努钦在接受CNBC采访时表示,还未准备好正式宣布发行50年和100年期美国国债,但已经要求对此展开评估。而从几天前刚刚公布的财政部一级交易商调查的结果上来看,姆努钦确实在对此做评估,并且已经开始向财政部的一级交易商征询相关意见——在美国财政部官网的一级交易商会议文件中,我们发现,23家一级交易商被征询了针对超长期国债(如40,50或100年)的意见考量,比如相关的定价问题。

为什么说财政部可能会帮倒忙呢?因为在联储缩表期间,市场实际上处于重新“回收”联储在QE时“吸纳”掉的久期风险,而此时财政部发行超长期国债,实际上会导致市场当中公债久期的延长,进一步增加了市场的久期风险。

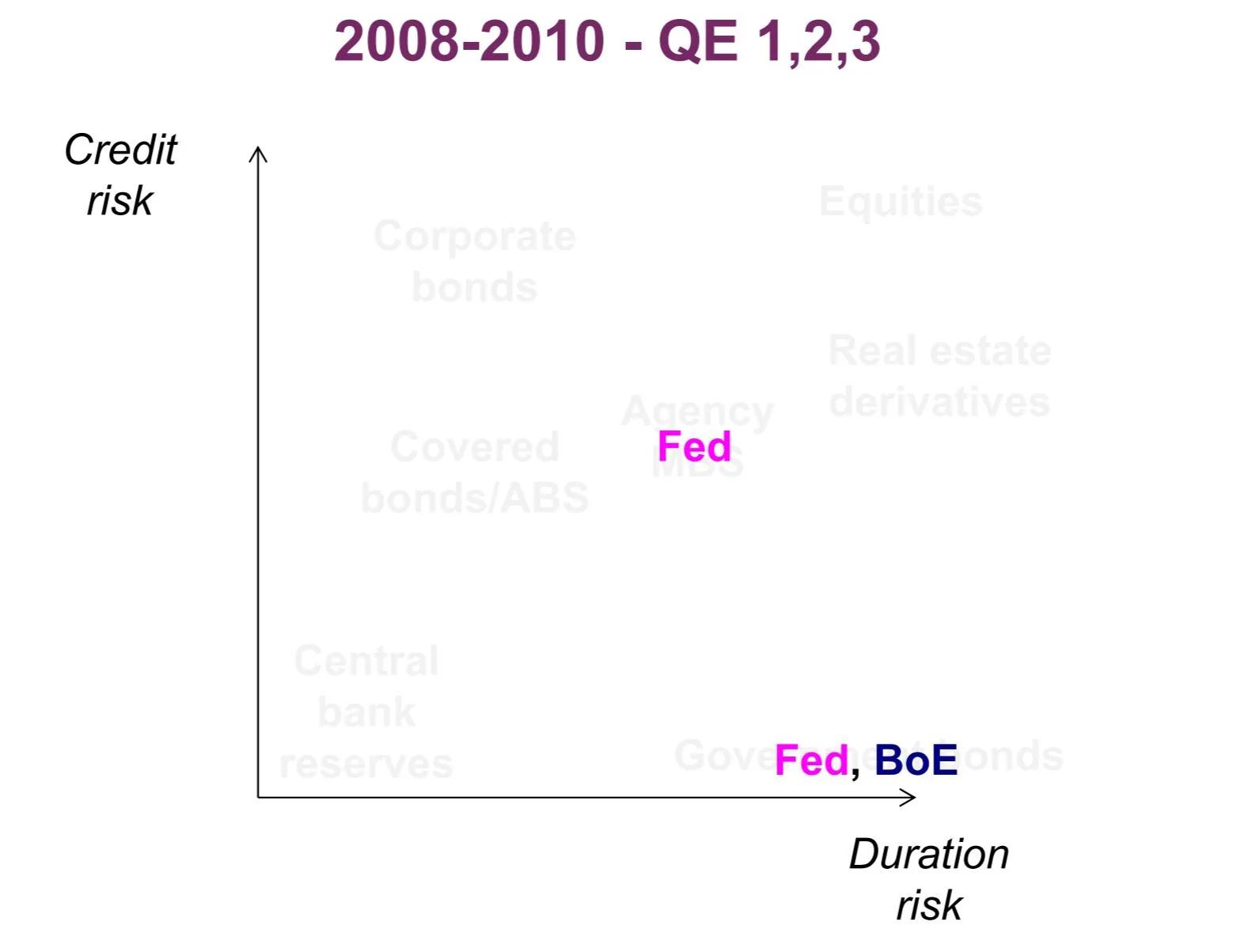

扩表与缩表的问题,实际上是一个久期风险叠加信用风险的问题,而不是一个资产负债表规模问题!

事实上,当研究者在讨论中央银行的资产负债表规模的时候,往往会以绝对的资产负债表规模来衡量宽松程度。但参考下图,即便以相对规模的视角来看(央行总资产/GDP的比率),当下的央行资产负债表规模与两次世界大战时期相差无几(但仍处于历史性高位)。

图:中央银行资产负债表(总资产/GDP,%)

市场通常考虑QE的绝对规模带来的流动性增量,而鲜有将信用风险与久期风险纳入到考量之中的。英国央行曾在其工作论文中指出:

中央银行倾向于直接以创造准备金的形式来进行资产购买(资产负债表相应扩张),准备金是一种零信用风险,零久期风险的货币工具,这意味着央行资产端在向私人部门购买资产时置入了一笔更长久期或更高信用风险的资产,而对应的负债则是零信用风险及零久期风险的。

当购买的资产是国债时,信用风险的转移微乎其微,因为国债的风险很低。而在购买长久期政府债的时候,量化宽松实际上影响了私人部门的久期风险。此外,中央银行还购买了其他信用风险更高的私人部门资产(请看下图)。

如图:美联储QE实际上吸纳掉了市场的久期风险(长期国债)以及部分信用风险(MBS)

因此,有关资产负债表的扩张政策,实际上是一个市场久期风险与信用风险的分配问题,而不是一个资产负债表规模问题!风险问题不仅是总量的,也是结构的。当联储通过资产购买来“稀释”这些风险的时候,缩表就意味着“归还”这些风险给市场。

国际清算银行亦曾精辟地描述过这种风险“交易”——量化宽松的目的有二“”第一是通过削减政府负债的平均久期(减少市面上的长债流通量)以施压长端利率(偿债稀缺——引发利率下行)。在开放经济中,相对于海外的较低本土利率会引发非居民部门出售本国债而引发资本外流,然后带来货币贬值。第二个目的在于增加银行体系的准备金量并使得本地银行体系流动性状况改善,从而寄希望于借贷情况的转好。

那么,在这个过程中,财政部可能会帮倒忙吗?

很有可能!

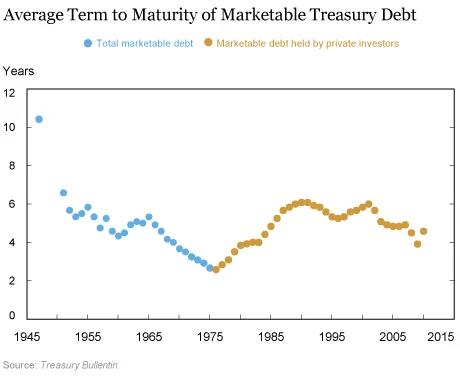

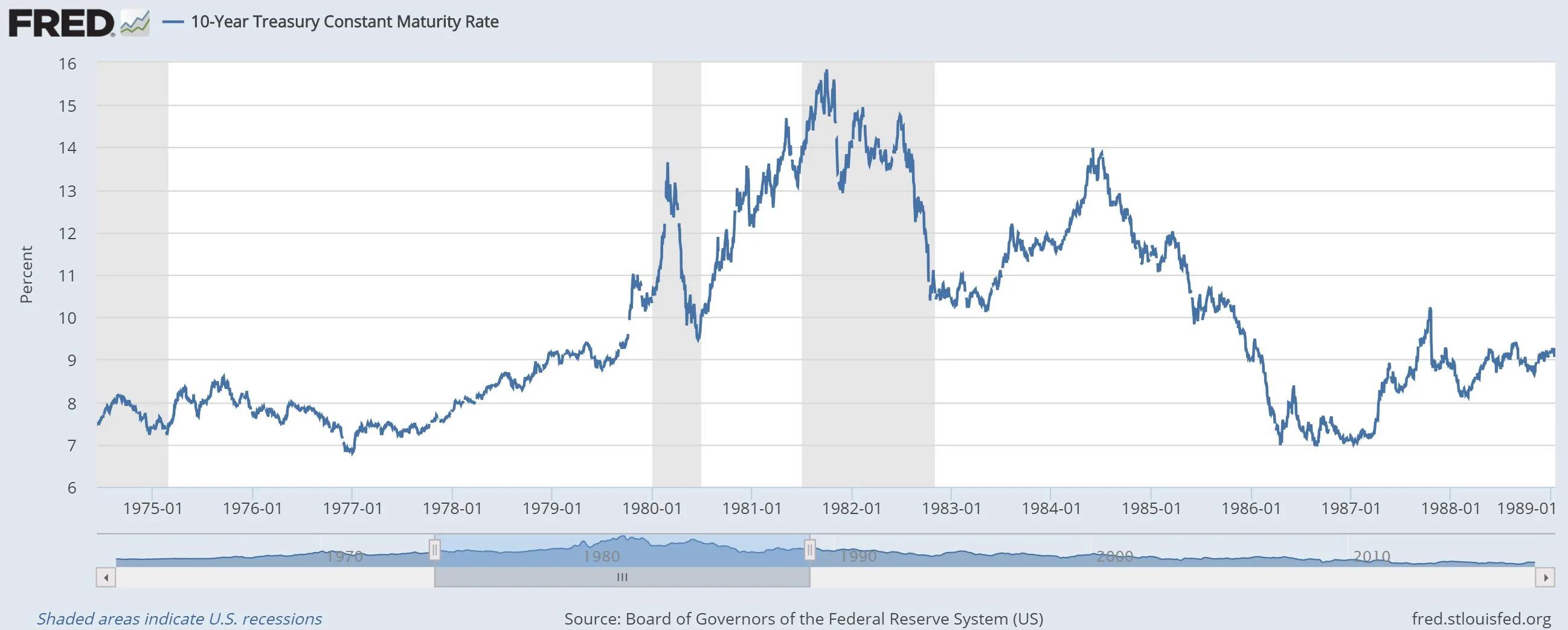

纽联储自由街博客文章中曾经提及美国财政部的国债发行期限扩张历史,财政部从1975年中期开始一直到1989年,在没有发行任何高于30年期限债券的前提下,将平均期限从2?年扩张到了6年。如下图(我们亦添加了美国10年期国债在期间的走势):

除了美国的历史以外,在1930年代,英国财政部没有听取凯恩斯的建议,扩大了金边债的久期(发行了更多的长期限债)。当时出现了很明显的货币政策与财政政策背离。

美国1970年代的经验也解释了为什么发行短期限的国债可以降低长期利率。有证据表明降低美国财政部债务久期可以有效降低长期利率。可是自2009年以来,美国财政部的政策——拉长净发行量的平均久期,实际上与量化宽松所带来的效果相反。Summers的研究表明,QE政策降低了美国长期利率1.37%,国债的久期增长则促使利率上升了0.48%。日本也有相关的研究。

联储缩表+财政部拉长发行平均久期=利率逆袭?

我们在之前的文章中曾经提到,美联储的QE以及OT政策累积导致十年期国债收益率降低了100个基点的期限溢价。这意味着如果没有联储的资产购买和期限扩展计划,10年期国债的收益率将会高出100个基点。那么,倘若此时美国财政部再度利用当前的相对低利率大量地发行长期限的国债,那么国债的久期增长会继续给长期利率施加上行的压力。

当下市场普遍预期美国国会会在今年四季度以前化解债务上限问题。而倘若美联储执意在年末缩表,在今年年底,债务上限化解之后的国债发行活动叠加联储缩表

。投资者需要对此保持警惕。

- 🔥免费PC翻墙、安卓VPN翻墙APP

- 🔥灵魂之谜|中华文化|治国大道

来源:华尔街见闻