脸书专页

脸书专页 粉丝交流群

粉丝交流群房贷、车贷、信用卡涨涨涨 美国家庭债务创历史新高

根据刚刚公布的纽约联储最新季度家庭债务和信贷报告,美国家庭债务在第二季度攀升至记录新高,而债务增加的形式五花八门:从住房抵押贷款到车贷、学生贷款和信用卡债务,不一而足。

2017年二季度家庭负债总额录得连续第12个季度增长,目前水平比2008年第三季度达到的峰值12.68万亿美元,还要再高出1640亿美元。

截至2017年6月30日,家庭负债总额为12.84万亿美元,占美国GDP的69%;从2017年第一季度增加了1140亿美元(0.9%),同比增长了5520亿美元。目前的整体家庭负债,比2013年第二季度的阶段谷底高出整整15.1%。

房贷、车贷、信用卡余额普涨!

抵押贷款余额是家庭债务的最大部分,今年二季度再次上升至8.69万亿美元,比一季度增加了640亿美元。家庭资产信贷(HELOC,银行利用按揭后的房屋净值为依据,借贷给合格房主的灵活贷款)余额也基本持平,目前达到4520亿美元。

第二季度非房屋贷款余额也在上涨。汽车贷款增加了230亿美元,信用卡余额增加了200亿美元,学生贷款余额大致持平。

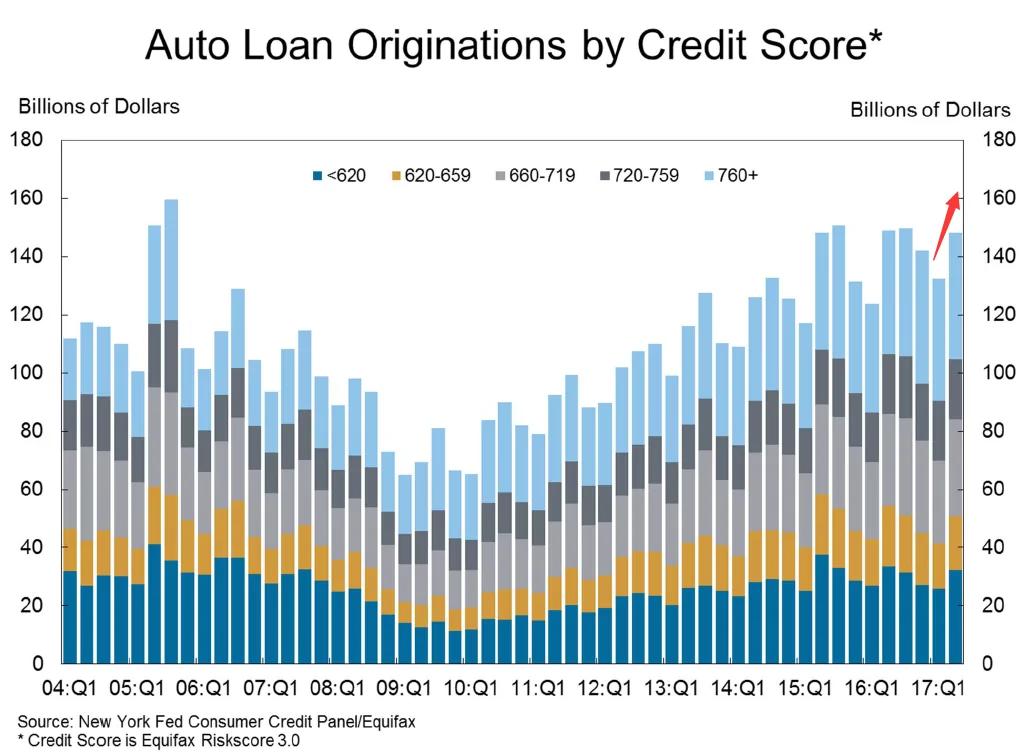

新发放房贷、车贷借款人信用分普降

抵押贷款活动放缓,二季度按揭贷款发放额由4910亿美元下降至4210亿美元。同时,二季度汽车贷款发放额从一季度低点回升至1480亿元,与2016年二季度高位持平(下图)。

汽车贷款余额增加了230亿美元,继续保持过去6年的上涨势头。汽车贷款拖欠率略有上升,截至6月30日拖欠90天以上的车贷款占汽车贷款余额的3.9%。信用卡额度累计上限也连续上涨了18个季度,同比增长1.6%。

截止2011年6月30日,学生贷款余额达到1.34万亿美元,小幅上升。由于学期结束进入暑假,一般而言二季度学生贷款余额增长缓慢或没有增长。不过2017年二季度,学生贷款债务总额中高达11.2%已超期逾90天,或被计入违约。

报告指出,新发放的房贷和汽车贷款借款人的信用评分分布情况普遍出现下滑,车贷借款人的信用分中位数下降了8点至698点,房贷信用分下降至754点。但目前这一变化还未影响到信贷市场:止赎权案例数量仍然处于历史地位,二季度约有85000人的信用报告中添加了止赎权记录。

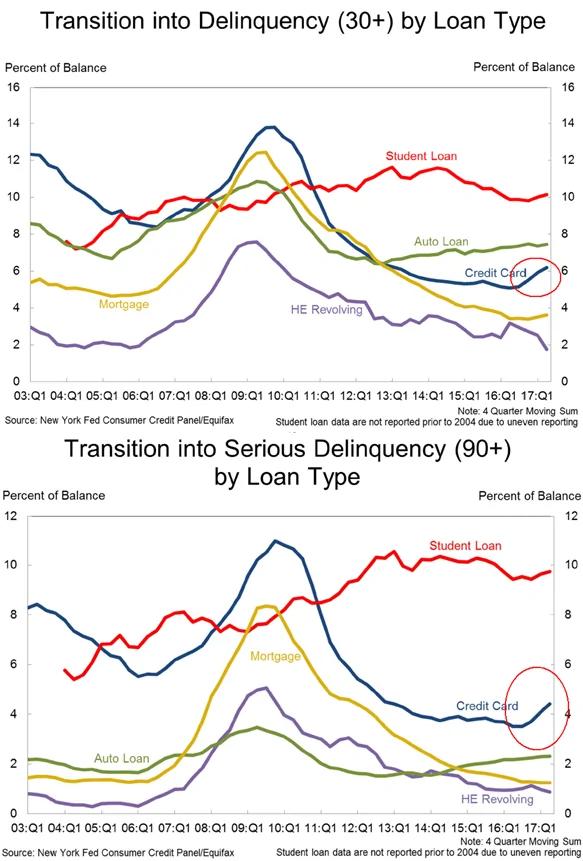

信用卡余额拖欠款急剧增长!纽约联储发出警告

虽然报告中的大部分内容符合最近的趋势,拖欠款占总体债务余额的比例为4.8%也与上一季度相当,不过针对大量逾期拖欠的信用卡余额,纽约联储还是发出了红色警告。

在谈到信用卡逾期违约情况恶化的情况时,纽约联储表示,信用卡余额转为轻度(逾期30天以上未还款)和严重(逾期90天以上未还款)拖欠的速度比一年前明显增加,而目前拖欠款持续上涨的坏兆头,为2009年以来首次。

如下图所示,过去两个季度,转入轻度和严重拖欠状态的信用卡余额突然出现明显上涨,达到自2013年一季度以来的最高水平。这表明过去三个季度,在美国消费者的行为习惯方面出现了急剧转变。

纽约联储银行研究和统计集团副总裁Andrew Haughwout表示:“虽然目前总体仍处于相对较低的水平,但信用卡拖欠款在过去一年中出现大幅上涨。这是在放松贷款标准的背景下发生的,因为信用评级较低的借款人终于恢复了使用信用卡的能力。目前的信用卡余额大量转入拖欠状态,可能是未来趋势的早期迹象,我们将密切监测这一数据,以确定这与消费者所面临压力的关联程度。”

这是美联储及其下属机构首次针对消费者信用欠款的持续上涨发出警告,而美联储并未针对这一令人不安的拖欠涨幅给出一个合理的解释。随着信用卡债务高筑对美国消费者乃至整体经济的危险后果愈发明显,这也肯定不会是美联储最后一次发出警告。

- 🔥免费PC翻墙、安卓VPN翻墙APP

- 🔥灵魂之谜|中华文化|治国大道

来源:华尔街见闻