脸书专页

脸书专页 粉丝交流群

粉丝交流群美国消费者再度“加杠杆” 信用卡负债逼近金融危机前峰值

美国民众又开始借钱消费了!

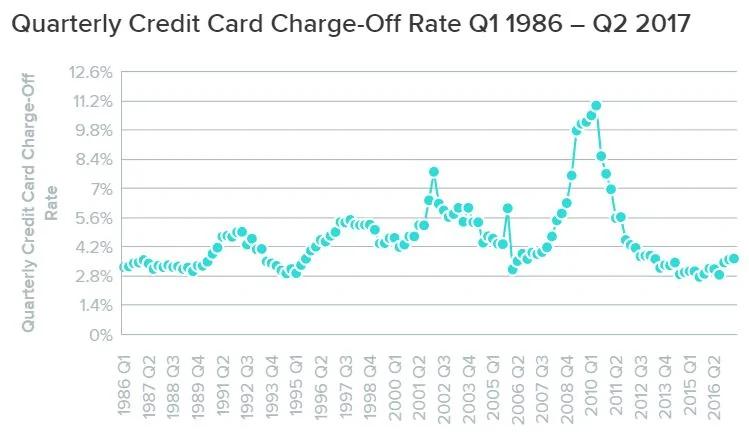

和十年前的次贷危机类似,美国信用卡发行量、家庭债务、银行坏账率同时出现上升。

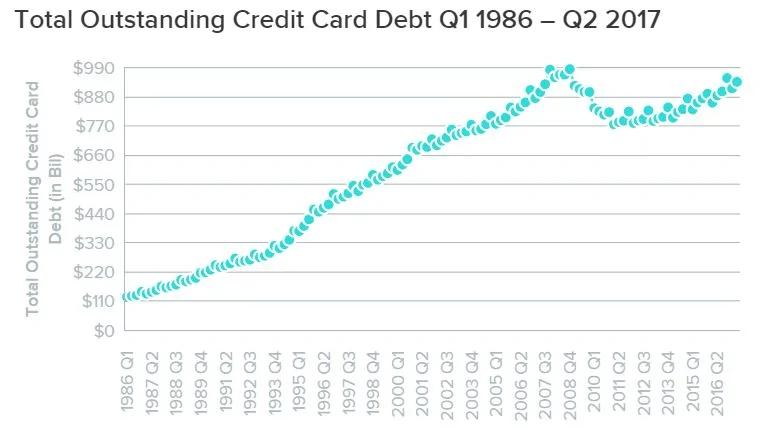

据摩根士丹利最新统计,今年二季度,美国私人信用卡未偿付债务已经达到近9400亿美元,同2008年金融危机前美国信用卡债务创造的历史最高值已经非常接近。

今年二季度,美国每户家庭的信用卡债务达到7996美元,同比增长了5%。但与此同时,美国民众的工资收入却并没有出现显著增长。

美国各家银行的坏账率也开始出现上升:

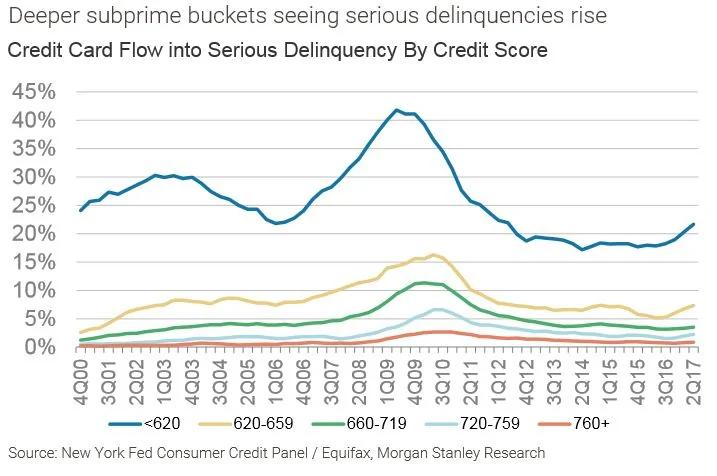

同样,不出意外地,次级抵押贷款信用卡的违约率也出现抬头。而反观美国就业市场,却是一片欣欣向荣的景象:

可是,就业向好,但信用卡违约却日渐增多,究竟是为什么呢?

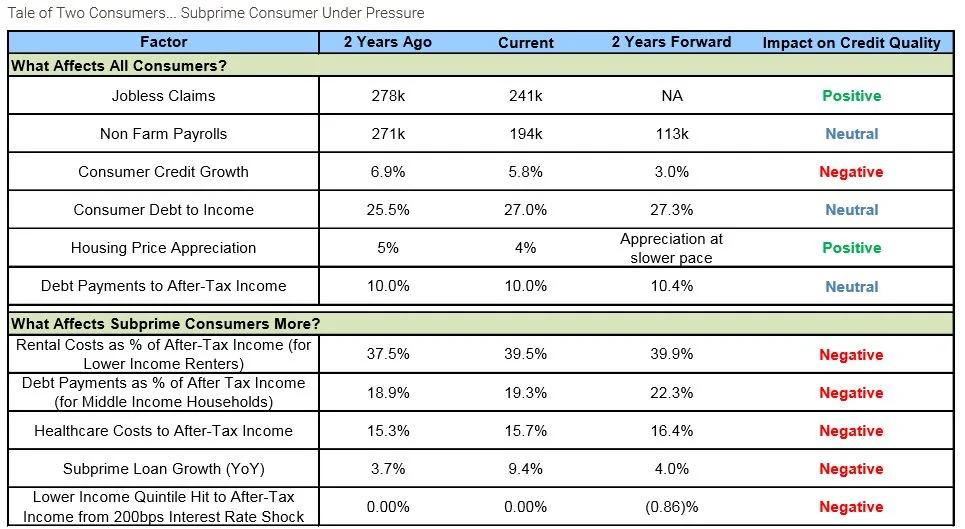

摩根士丹利认为,最重要的原因莫过于过高的房租、医疗保险费用,以及停滞不前的工资收入:

美国消费者呈现出两种面貌。那些消费能力较弱的人群再一次给市场带来风险,信用卡违约率开始出现上升,但经济却在稳步增长,失业率也维持低位。为了解释这种吊诡的现象,我们用了八月整个月来进行调研,最终发现,大多数消费者的信用记录良好,真正的危险再次出现在消费能力较低的人群。

具体原因如下:

首先,银行推动了次级贷款信用卡的增长。在过去三年中,银行发行的次级信用卡年均增长率为8%,而非次级信用卡的年均增长率仅为5%。但是,银行目前正在试图改变这一状况。在今年上半年,次级贷款的同比增速为10%,低于去年四季度的13%。我们的量化研究结果显示,次级贷款的增长变化与损失变化呈现出负相关的关系。我们预计次级贷款的减少将在未来12个月内增加次级贷款损失,甚至有可能引发危机。

其次,对低收入者来说,房屋租金和医疗保险是两个开销大项,并且带给他们的负担还在加重。最低收入人群将38%的税后收入用来支付房租,18%用来支付医疗保险,这两项的支出就已经超过了其税后收入的一半。低收入者在这两项支出上的开销远高于美国消费者的平均值40%。然而,这两项支出给低收入者带来的压力还将继续加大。房租还会继续上涨,但是涨幅会缩小;医保费用则将以每年5%左右的速度继续上涨几年。但是,低收入者的工资增速却没有这么快。

第三,可支配收入增速赶不上负债增速。美国普通民众的债务负担(包括本金和利息)正在以2%的速度增长,高于可支配收入1%的增速。

这意味着,当美国民众购买了必需品之后,剩下的钱还不够给银行等金融机构还钱的。而由于借款的目的集中在汽车、教育和个人贷款上,中等收入者面临的问题更加严重。

- 🔥免费PC翻墙、安卓VPN翻墙APP

- 🔥灵魂之谜|中华文化|治国大道

来源:华尔街见闻