脸书专页

脸书专页 粉丝交流群

粉丝交流群专家:工业生产低迷 投资继续回落——8月经济数据点评

作者:姜超、于博

9月14日,统计局公布了1-8月经济数据。以下是我们的解读:

1.工业仍在低位

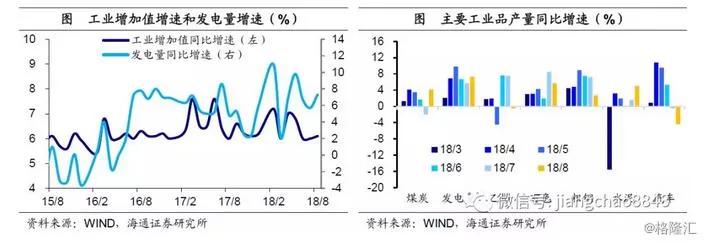

工业增速仍处低位。8月规模以上工业增加值同比增速6.1%,因低基数微幅回升,但仍在今年以来的次低点。8月工业增速延续了6月以来的低迷,反映前期需求持续转冷已传导至生产端,同时也是对经济回落的再次确认。

而中微观数据也同行印证了8月工业生产的低迷:

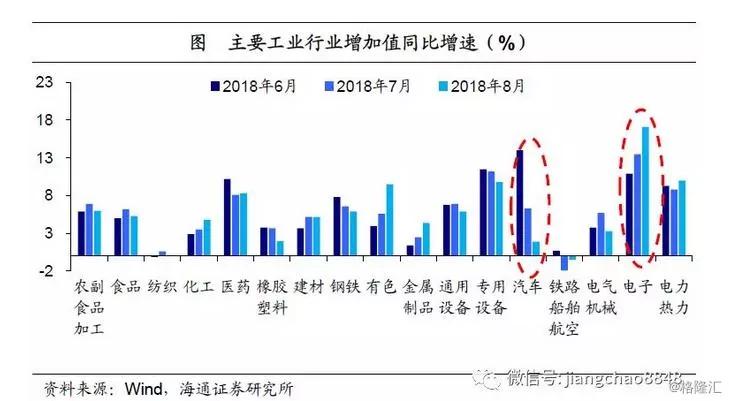

一是分行业工业增速涨少跌多。8月17个主要行业增速7升1平9降。其中,下游仅医药上升,食品、农副、纺织、汽车均下滑;中游装备加工类仅铁路船舶、计算机上升,通用设备、专用设备、电气机械均下滑;中游原材料类电力、化工、有色均上升,建材持平,钢铁、橡胶塑料回落;上游采矿上升。也就是说,中下游行业中,仅计算机明显上升,其他均普遍下滑,汽车拖累显著,而中上游行业则普遍上升。

二是主要工业品产量增速涨少跌多。8月发电量增速因低基数反弹,但主要工业品产量增速普遍下滑:上游煤炭产量回升,但原油加工量增速大降;中游水泥、化纤产量增速回升,但粗钢、有色金属、乙烯产量增速均下滑;下游汽车产量跌幅扩大。

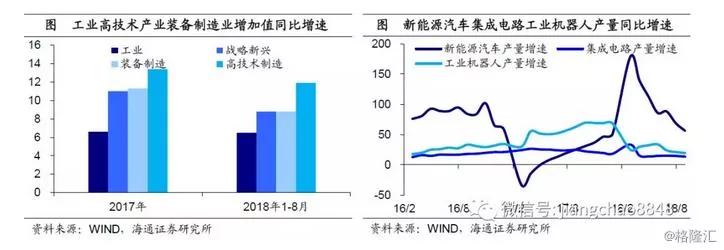

新产业、新产品仍保持高增长。1-8月高技术制造业、装备制造业和战略性新兴产业增速分别为11.9%、8.8%和8.8%,明显高于6.5%的工业整体增速。并且8月高技术产业、工业战略新兴产业增加值增速均较7月上升。而1-8月新能源汽车、工业机器人、集成电路产量同比增速分别为56%、19.4%和13.4%,也都高于传统工业品产量增速。

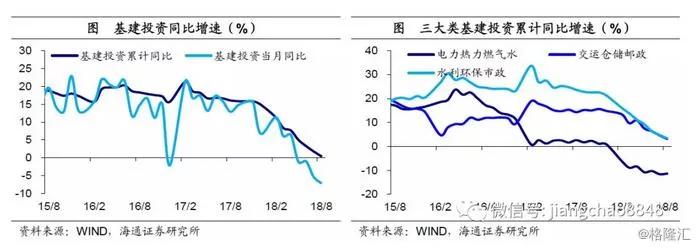

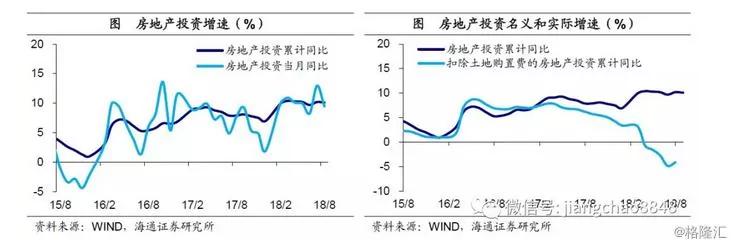

2.基建拖累投资

投资增速继续回落。1-8月全国固定资产投资同比增速继续下滑至5.3%,8月当月增速略反弹至4.1%。三大类投资中,制造业投资增速略有回升;基建投资增速继续下滑,仍是主要拖累;房地产投资增速仍处高位,但独木难支,且隐患重重。

具体来看:

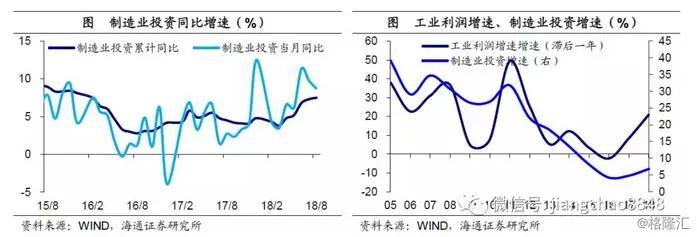

制造业投资缓慢回升。1-8月制造业投资增速继续小幅回升至7.5%,其中8月增速8.7%,较7月有所回落。制造业投资累计同比增速已连续5个月回升,但仍低于15年增速。16年以来,工业利润增速见底回升,但新增利润主要来自上游行业,原材料价格上涨侵蚀中下游行业盈利,加之今年以来企业融资偏弱,难以对制造业投资形成提振,令本轮制造业投资复苏偏弱。

基建投资仍是主要拖累。受去年同期基数较高,以及地方政府加大对基础设施项目的合规性、合理性审查,对PPP项目进行清理规范影响,1-8月基建投资增速继续下滑。其中,电力热力投资增速略回升至-11.4%、跌幅仍大,而交运邮政、水利环保投资增速分别降至3.1%和3.4%。旧口径下,1-8月基建投资增速已降至0.4%,而新口径(交运邮政、水利环保、信息服务)下,基础设施投资增速也已从年初的两位数降至4.2%。

房地产投资仍处高位。1-8月房地产投资同比增速10.1%,较1-7月基本持平,其中8月当月同比增速回落至9.5%。今年以来,房地产投资持续高增长,成为投资的中流砥柱。但从构成看,房地产投资高增长主要由土地购置贡献,1-7月土地购置费增速高达72.3%,剔除土地购置费后的房地产投资增速仅-4.1%。依靠土地购置费高增长得来的房地产投资高位企稳料难持续,随着未来土地购置费增速放缓,房地产投资增速将面临较大下行压力。

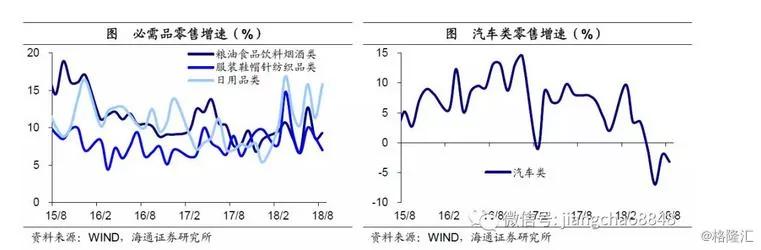

3.消费低位反弹

社消、限额零售增速反弹。8月社会消费品零售总额名义增速9.0%,实际增速6.6%,限额以上零售增速6.0%,均较7月反弹,但总体而言仍处低位。

从消费结构来看,过去两年居民加杠杆买房,对购买力形成透支,消费的“替代效应”正逐渐显现,具体来看:

一是必需消费不降反升。其中食品烟酒类增速回升至9.3%,纺织服装类增速继续回落至7.0%,日用品类增速反弹至15.8%。三项合计增速从7月的9.0%升至8月的9.4%。

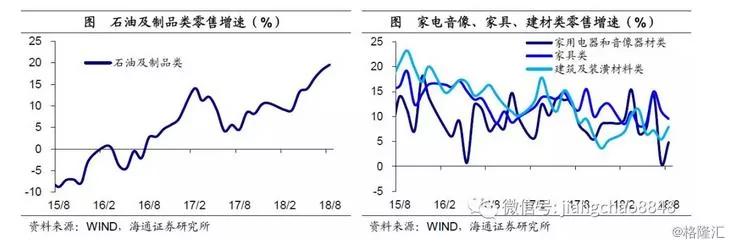

二是可选消费整体低迷。8月可选消费中,汽车类降幅扩大至3.2%,石油及制品类增速再创新高至19.6%,通讯器材类增速降至6.4%,地产相关的家电、家具、建材类增速涨跌互现。而值得注意的是,除石油及制品外,1-8月汽车、家电、家具、建材、通讯器材零售增速分别为1.2%、8.5%、10.2%、7.7%、9.9%,较17年全线下滑。

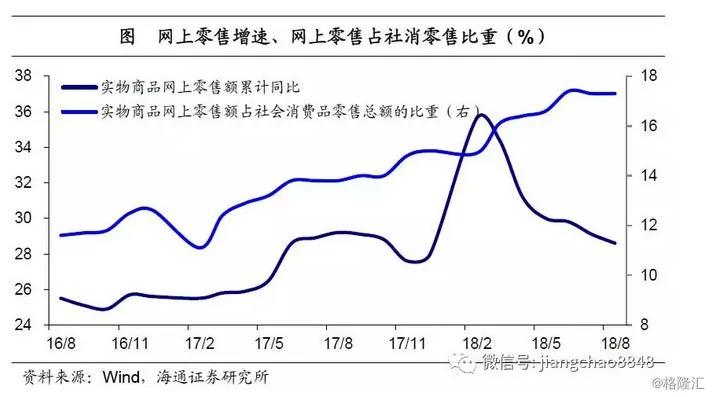

消费领域的亮点依然是网上零售。1-8月实物商品网上零售同比增速28.6%,较1-7月继续回落。受消费整体增速放缓影响,今年以来实物商品网上零售增速高开低走、持续放缓,但前8月增速仍高于去年全年增速,占社消零售总额的比重也持续走高,反映线上消费对线下消费的替代仍在持续。

4.地产销售下滑

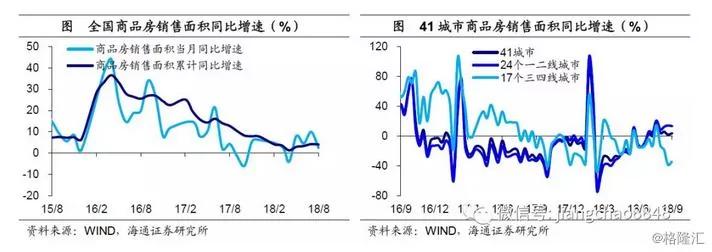

地产销量增速明显下滑。8月全国商品房销售面积同比增速2.4%,较7月的9.9%明显下滑。低基数效应消退后,地产销量增速再度放缓。而随着棚改货币化安置政策逐渐退出,三四线地产销量增速大幅下滑,并拖累全国地产销售转弱。我们高频跟踪的41城地产销量中,24个一二线城市地产销量增速从7月的10.7%小幅上升至8月的11.7%,而17个三四线城市地产销量增速却从-1.7%大幅下滑至-25.0%。

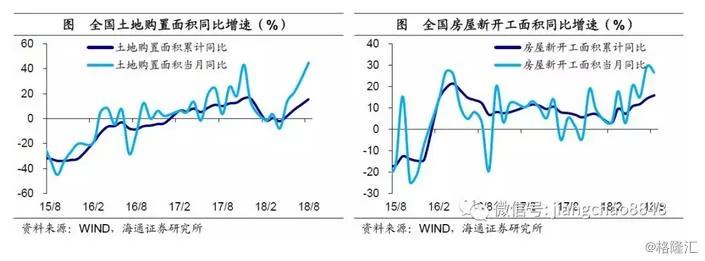

土地购置和新开工增速仍高。8月土地购置面积增速44.7%,较7月继续回升,主要缘于去年同期偏低,去年土地购置面积增速从7月的24.3%大幅回落至3.7%。而受地产销售低迷影响,8月新开工面积增速较7月回落,但仍高达26.6%。而1-8月土地购置和新开工增速均在15%以上,印证地产投资仍处高位。表征需求的地产销售转弱,表征供给的地产新开工仍强,反映地产供需状况正在转差,新一轮库存攀升正在酝酿。

5.产需双弱延续

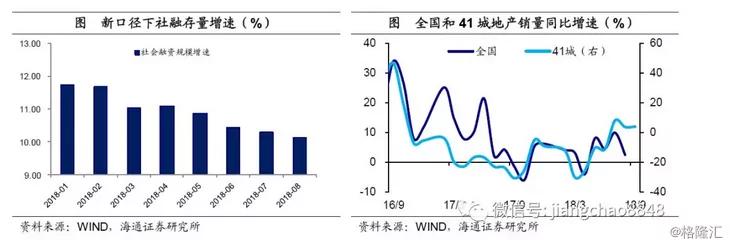

8月经济依然羸弱,仍处下行通道,生产端工业增速仍处低位,需求端消费暂稳,但投资、出口双双下滑。往前看,信贷增幅减缓令8月社融余额增速继续回落,三四线地产销售转弱令8月地产销量增速大幅下滑,两大领先指标双双下滑,而9月上旬表征工业生产发电耗煤增速依然低迷,意味着经济寻底之路依然漫漫。

- 🔥免费PC翻墙、安卓VPN翻墙APP

- 🔥灵魂之谜|中华文化|治国大道

来源:姜超宏观债券研究