脸书专页

脸书专页 粉丝交流群

粉丝交流群中国信用评级遭降不只关乎政府

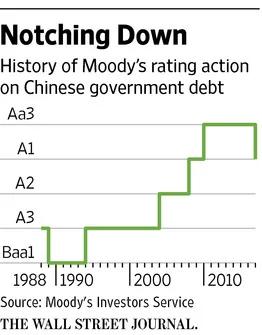

穆迪投资者服务公司(Moody's Investors Service)近30年来首次下调中国主权信用评级,以反映中国当前的现实情况。中资企业及中资银行的投资者应对这一警告予以重视。

穆迪指出的下调中国评级的理由是中国问题专家们反复提到的一系列压力。中国政府目前正努力应对经济增长放缓、债务水平上升以及金融体系日渐脆弱的问题。在评级被下调后,中国的评级已与日本和以色列等国的信用评级相同。

但投资者应深入思考一下。中国主权信用评级至关重要是因为它帮助其他国内债券发行人获得高于原本可获得的信用评级。

以中资银行为例。基于贷存比率及对手风险等指标计算,穆迪对中国整体银行业的基础信用评估为Baa3。但鉴于中国政府控制着大部分银行体系,以及有关中国政府将在危机时机对银行业提供支持的假设,实际上,中资银行发行的债券能够获得更高的评级。中国四大国有银行之一的中国银行(Bank of China)的基础信用评估为Baa2,但该行所发行的任何债券都能获得A1评级,较其基础信用评估高四档。

照此逻辑,中国评级下调一档应会推低依赖政府支持的发行人的评级。2007年7月穆迪上调中国评级时,还同时上调了七家中资银行的评级。眼下,穆迪认为其给予评级的国有实体约有一半属于“中等信用风险”范围。其中有13家公司如果评级下调一档,将进入垃圾级区域。

如果中资公司和银行的评级也遭下调,将造成巨大损失。这些公司和银行一直在美元市场大规模发行债券。投资者已经为在华开展业务带来的不确定性寻求更高补偿,凸显出这一点的一个指标是,1,000万美元5年期中国债券的保险成本为7.8万美元,相比之下,同期限以色列债券保险成本为6万美元,捷克债券保险成本为3.7万美元。与此同时,评级为A1的中国工商银行股份有限公司(Industrial& Commercial Bank of China Ltd.,简称:工商银行)发行的5年期美元债收益率已涨至3.2%,而评级相同的高盛(Goldman Sachs)发行的同期限债券收益率为2.8%。

在监管部门大力开展整顿行动之际,中资公司和银行难以应对国内市场不断上升的融资成本。这些公司和银行也在境内和境外市场之间不断转换,以在成本更低的市场发债。如今穆迪下调中国评级的举动还可能使境外发债成本升高。尽管评级下调对中国政府的打击是可控的,但可能会给中国债券发行人带来打击。

- 🔥免费PC翻墙、安卓VPN翻墙APP

- 🔥灵魂之谜|中华文化|治国大道

来源:华尔街日报