臉書專頁

臉書專頁 粉絲交流群

粉絲交流群瑞銀:全球再通脹的引擎是中國 但難以為繼

過去一年市場交易的核心“全球再通脹”究竟來自於哪裡呢?瑞銀的答案是:中國。

瑞銀稱,中國通過巨大的進口需求,拉動了全球大宗商品價格,從而成為去年全球再通脹的引擎。

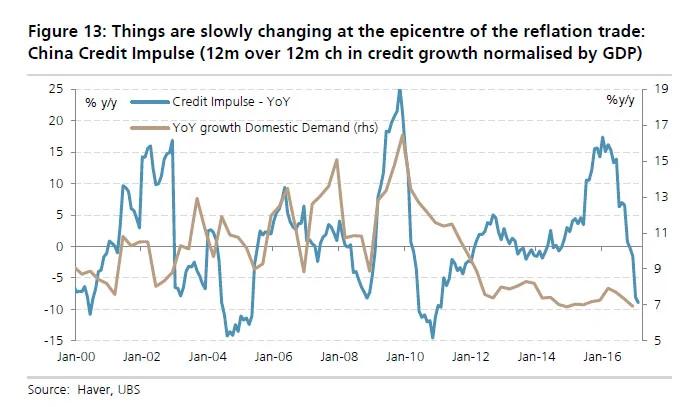

那中國的大幅需求來自哪裡?瑞銀稱,是貨幣信用的迅速擴張。因此換句話說,押注于全球再通脹交易的大量資金,都取決於中國的信用擴張。那中國的信用擴張可以持續嗎?若不可持續,誰要將接下這根全球再通脹的火炬?

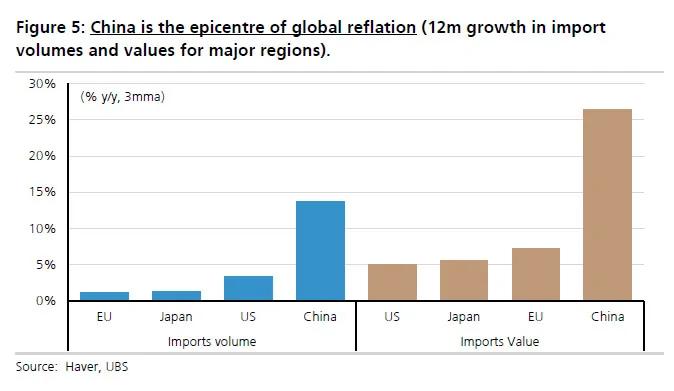

全球再通脹的主要貢獻者:中國

瑞銀的這張圖或許可以告訴你,全球再通脹來自於哪裡。

由圖中可見,中國的進口增速無論是從數量,還是金額而言,都是排名第一,而且遠超第二名。這意味著,中國通過龐大的進口拉動全球需求,從而拉動全球再通脹。

因此,瑞銀稱,儘管大多數經濟體的勞動力市場和零售銷售有所恢復,但可以看到,再通脹的引擎是中國。

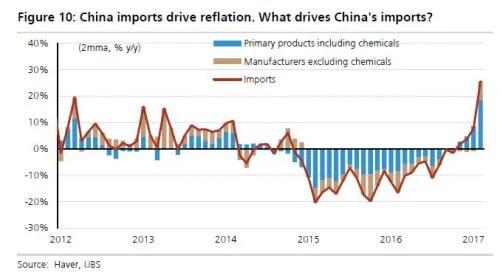

那麼中國需求的提升是由什麼拉動的呢?由圖可見,儘管中國進口激增,但中國工業產出並沒有大幅增加,這可能意味著中國大部分的需求都是來自於房地產行業。

而再往深處推理,中國的需求大部分是來自於信用擴張。

瑞銀指出,2016年,中國出現了類似2009年的巨大的信用擴張,這是拉動中國的投資和進口的重要因素。如今,這龐大的信用擴張看來已經無法持續了,已處於迅速下降的階段。

中國3月的通脹數據似乎也印證了這一結論。中國3月PPI同比7.6%,漲幅在連續五個月擴大后開始回落,分析認為PPI拐點已現,3月之後PPI同比或將進一步回落。

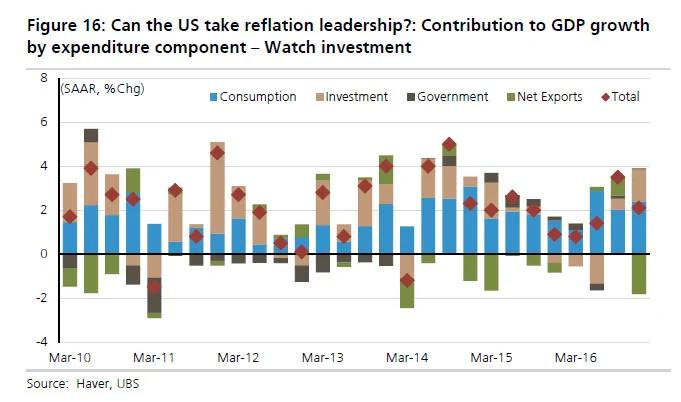

美國能否接過再通脹的火炬

去年11月後,特朗普當選后,大搞基建、降稅並放鬆監管的預期,市場一度興奮異常,美國從中國手中暫時接走了全球再通脹的火炬。那美國經濟又真的能托穩這根火炬嗎?

在過去兩年,美國的投資增長都要慢于消費增長,而這通常只發生在經濟衰退時。美國的投資曾接連三個季度對GDP增長的貢獻是負的,這一狀況在最近的兩個季度有所改善。如果,美國真的要接過再通脹的火炬,那麼美國的投資必須要保持較大的增長勢頭。

瑞銀指出,資產價格目前反映出市場的情緒相當樂觀,市場在等待美國和歐洲的硬數據證實他們的想法。但目前,我們看到,支撐市場的樂觀情緒的證據還很少。若復甦只表現在當地的樓市和勞動力市場上,我們可能只會看到更加鷹派的央行,卻不能為再通脹提供支撐。

- 🔥免費PC翻牆、安卓VPN翻牆APP

- 🔥靈魂之謎|中華文化|治國大道

來源:東網