脸书专页

脸书专页 翻墙交流电报群

翻墙交流电报群中国业务大幅下滑 英伟达季报却远超预期

达一季报远远超出了市场预期,证明 AI浪潮依然强劲。

财报显示,英伟达2025财年第一财季(2024年一季度)的总营收为260亿美元,同比增长262%;数据中心收入为225.63亿美元,同比增长427%。这些数据连续多个季度创新高,远远超出华尔街的预期。

英伟达 CEO黄仁勋在财报声明中表示,“下一场工业革命已经开始”。他表示,各国和大量公司正与英伟达合作,将传统数据中心转型为“AI工厂”,生产一种名为“人工智能”的新产品。黄仁勋认为,AI将为各个行业带来显著的生产力和收入增长,同时在成本效益和能源效益上也有显著提升。

这些利好消息暂时平息了人们对过去一年数据中心设备支出狂潮可能导致放缓的担忧。财报发布后,英伟达股价上涨9.32%,突破1000美元,市值达到2.55万亿美元,与苹果(2.87万亿美元)只差3200亿美元。今年以来,英伟达股价已上涨了109.6%。

01数据中心依然马力十足

英伟达的业务分为四个主要板块:数据中心、游戏、专业可视化和汽车业务。

其中,数据中心业务是最受关注的部分,也是英伟达的核心增长驱动力。在2024财年第四财季,英伟达的数据中心业务收入达到184亿美元,是前一年同期的5倍多,并刷新了前一个财季的历史新高。

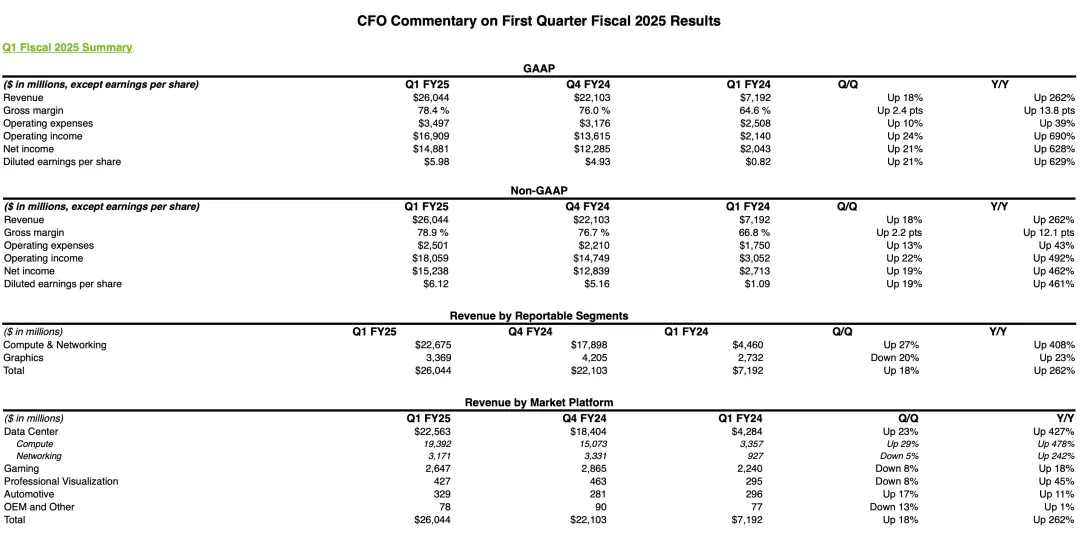

英伟达2025财年一季度关键财务指标|图片来源:财报截图

英伟达2025财年一季度关键财务指标|图片来源:财报截图

从最新数据来看,数据中心业务依然表现强劲。2025财年第一财季,英伟达的总营收为260亿美元,其中数据中心业务贡献了226亿美元,同比增长427%,环比增长23%。数据中心收入创下历史新高,占比进一步增长到86.9%。

英伟达首席财务官 Colette Kress表示,数据中心业务的增长主要得益于 Hopper架构 GPU(例如 H100)的出货量增加。与去年相比,计算收入增长了5倍多,网络收入增长了3倍多。

此次财报中,英伟达首次披露了数据中心业务的具体收入细项。其中,计算收入达到193.92亿美元,同比增长478%;网络收入为31.71亿美元,同比增长242%。计算收入主要来自 Hopper平台,而网络收入的增长得益于 InfiniBand端到端解决方案的强劲表现。

值得一提的是,目前大型云服务提供商,如亚马逊、Meta、微软和谷歌,大约占英伟达数据中心收入的40%。此外,许多领先的大型语言模型(LLM)公司,如 OpenAI、The Depth、Anthropic、Character AI、Cohere、Databricks、DeepMind、Meta、Mistral和 xAI,都在利用云服务构建 NVIDIA AI。

当然,英伟达希望业务多元化,不仅依赖于这些大客户。黄仁勋在财报中指出,人工智能正在扩展至各国政府、消费互联网公司、汽车制造商和医疗保健客户,这些新领域可能会在云服务商之外创造多个价值数十亿美元的垂直市场。到第一季度末,英伟达已经与100多家客户合作,建立了规模从数百到数万个 GPU不等的人工智能工厂,有些甚至达到了10万个 GPU。

其中,汽车和消费互联网领域表现尤为突出。英伟达首席财务官 Colette Kress透露,特斯拉为了进行 AI训练,购买了35,000块英伟达 H100 GPU,这些 GPU用于特斯拉最新的自动驾驶系统 FSD V12。Kress表示,今年汽车行业将成为英伟达数据中心业务中最大的垂直市场,带来数十亿美元的收入机会。

特斯拉自动驾驶系统|图片来源:视觉中国

特斯拉自动驾驶系统|图片来源:视觉中国

另一大亮点是 Meta发布了最新的大型语言模型 Llama3。该模型在24,000块英伟达 H100 GPU上训练完成,为 Meta旗下的 Facebook、Instagram、WhatsApp和 Messenger的新人工智能系统 Meta AI提供支持。Llama3不仅提升了这些平台的 AI功能,还在各行业掀起了一股 AI开发热潮。

令人惊讶的是,过去一年中,大模型的推理场景已经占据了英伟达数据中心40%的营收。这表明,大模型在许多实际应用中确实带来了显著的业务和业绩增长。

此前,多位云计算行业人士曾表示,去年采购英伟达 GPU主要用于大模型的训练。随着大模型在实际场景中的广泛应用,算力更多地被用于推理。

除了数据中心业务,英伟达的游戏业务在第一季度实现了26亿美元的营收,同比增长18%。相比之下,汽车芯片和图形工作站芯片的影响相对有限,第一季度分别实现4.27亿美元和3.29亿美元的销售额。

得益于数据中心业务的快速增长,英伟达在2025财年第一季度的财务表现非常亮眼,显示出强劲的增长势头和盈利能力。2025财年一季度,英伟达的营收达到260亿美元,较上一季度增长18%,同比激增262%,显著超过分析师预期的246.5亿美元。

英伟达 GAAP净利润为148.81亿美元,同比暴涨628%,环比增长21%;非 GAAP净利润达到152.38亿美元,同比增长462%,环比增长19%,每股收益为6.12美元。毛利率从上一季度的76.7%提升至78.9%。这些数据表明,英伟达在数据中心领域的快速增长和市场竞争力显著增强,其财务状况非常健康。

02中国业务大幅下滑

英伟达不仅在当前季度实现了超预期的营收,还为未来的稳定增长做好了布局。根据他们的二季度预期指引,英伟达预计营收将达到280亿美元,预计 GAAP毛利率为74.8%,全年毛利率将稳定在约70%左右。

这一预期超出了市场的普遍预期,也暂时消除了此前市场对人工智能需求不足的担忧。微软、谷歌、亚马逊和 Meta等四大科技公司在一季度的财报显示,今年他们在云计算领域的资本投入高达1770亿美元,远高于去年的1190亿美元。预计到2025年,这一数字还将增至1950亿美元。这些大额投资预计将继续推动英伟达在数据中心收入和利润的持续增长。

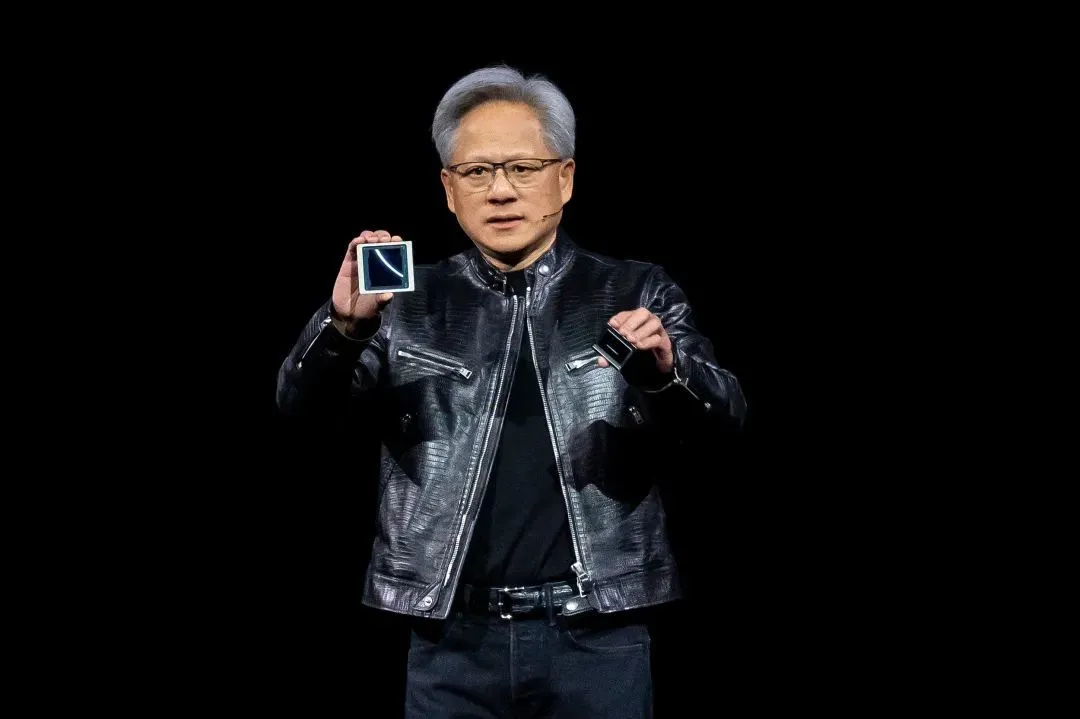

2024年 GTC峰会上,黄仁勋展示了新款 Blackwell GPU芯片|图片来源:视觉中国

2024年 GTC峰会上,黄仁勋展示了新款 Blackwell GPU芯片|图片来源:视觉中国

除了业绩指引,英伟达的 Blackwell系列芯片的最新进展也备受关注。随着英伟达从 Grace Hopper芯片到 Blackwell芯片的过渡,引发了市场对 Hopper和 H100产品的需求变化的担忧。据报道,亚马逊网络服务(AWS)暂停了对 NVIDIA Grace Hopper解决方案的订单,转而等待更强大的 Grace Blackwell超级芯片的推出。AWS对此表示,他们并未完全停止对 NVIDIA最先进芯片的订单,而是在特定项目中进行调整,例如他们与 NVIDIA共同开发的 Project Ceiba超级计算机。

对此,黄仁勋表示,Blackwell芯片已经进入生产阶段,预计将在第二季度开始出货,并在第三季度加速。客户将在第四季度完成数据中心的部署,这将为英伟达带来显著的收入增长。这个表现超出外界的预期。

他还强调,尽管市场开始向 H200和 Blackwell过渡,但对 Hopper和 H100产品的需求依然旺盛。客户希望尽快部署新的基础设施,以提高效率并增加收入,这导致了对旗舰 AI训练模型的持续需求。

在财报电话会议的最后,黄仁勋提到,为了应对 GPU和定制 ASIC的激烈竞争,英伟达制定了未来十年的技术发展路线图。

他们致力于推进 NVlink、InfiniBand和以太网计算架构。在 Blackwell之后,英伟达计划每年推出一款新产品。他们还制定了以太网的发展路线图,将很快推出新的网络技术 Spectrum X,并由戴尔推向市场。此外,英伟达还将推出 InfiniBand计算架构。

所有这三种计算架构都运行 CUDA及其整个软件堆栈,为用户提供更快的运行速度和更多的云与数据中心选择。英伟达的创新不仅提高了性能,还降低了总拥有成本(TCO)。凭借其架构,英伟达将引领新一轮的技术革命。

与此同时,英伟达在中国市场的供应情况备受关注。此前,中国市场一直占据英伟达数据中心收入的20%至25%。然而,自去年10月美国发布最新芯片出口限制后,英伟达在中国的业务受到了极大限制。2024财年,中国业务在英伟达营收中的比例只有个位数百分比(5%)。

今年早些时候,英伟达开始向中国客户提供符合美国出口管制的特供版 AI芯片 H20。不过,英伟达高管在财报会上承认,今年第一财季公司在中国的销售额“大幅”下降。黄仁勋预计,中国市场未来的竞争将更加激烈,主要由于技术限制加剧了当地市场的竞争。他表示,英伟达将继续尽最大努力为中国客户和市场服务,并强调“我们会尽力的”。

创纪录的财务表现下,英伟达也有隐忧。在芯片制造端,英伟达还面临谷歌、微软、AMD、英特尔、博通等其他竞争对手抢订单。据了解,谷歌多年来一直与博通合作生产自己的 AI芯片;亚马逊则于11月宣布推出新的 AI芯片,同月微软表示也将开始生产定制 AI芯片。

另一方面,随着越来越多的通用大模型被训练出来,企业开始将关注点转向 AI推理。对于头部互联网和大模型公司来说,今年的挑战是大模型的落地和变现。而对于其他企业,如何挑选合适的大模型融入生产或业务流程以创造价值,是更重要的命题。英伟达需要确保其“护城河”能够持续提供竞争优势,以应对这些挑战。

来源:极客公园